摘要

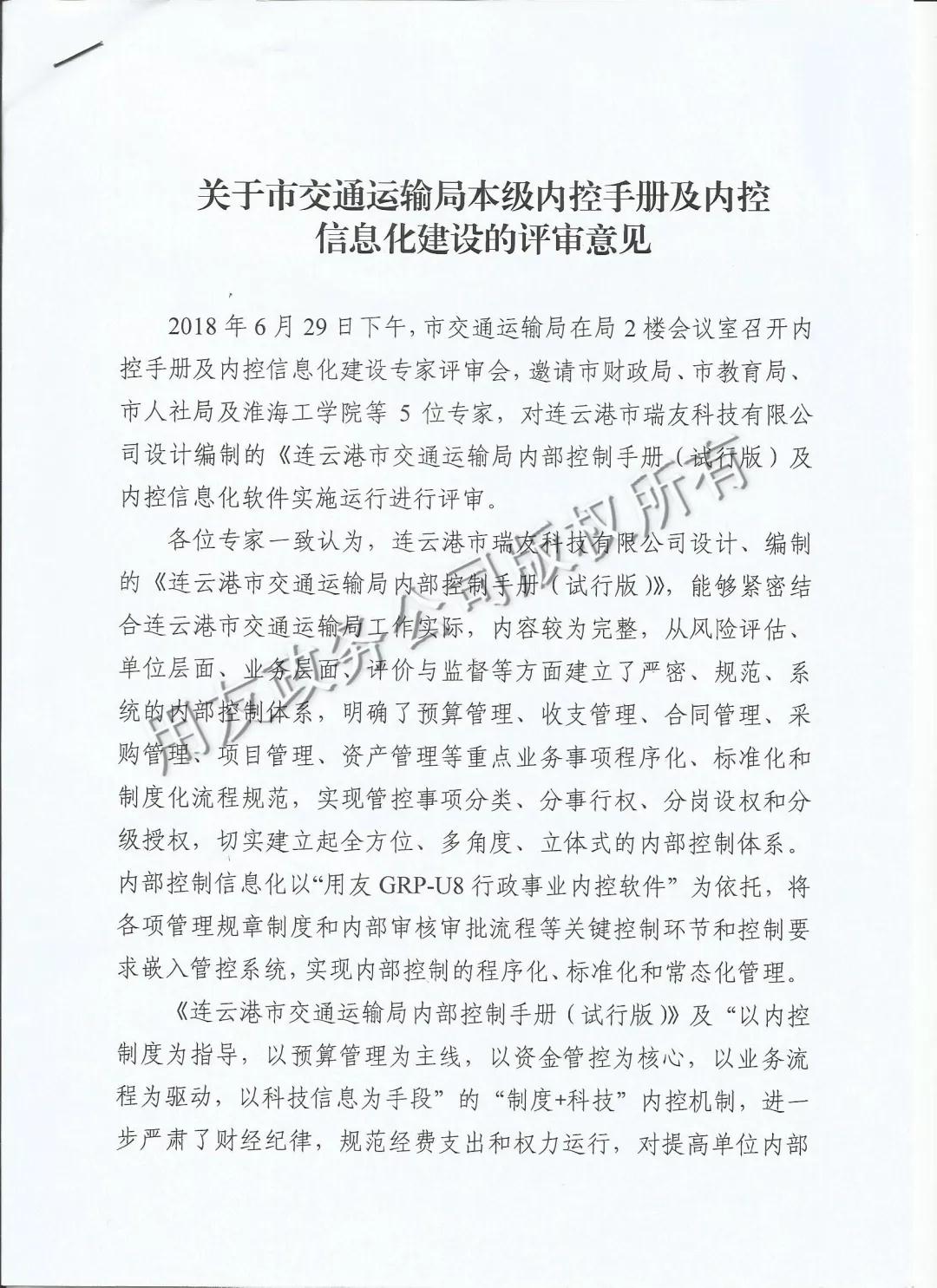

2018年6月29日,连云港市交通运输局在局二楼会议室召开内控手册与内控信息化建设专家评审会。各位专家一致认为,连云港市交通运输局内部控制信息化以“用友GRP-U8行政事业内控软件”为依托,将各项管理规章制度和内部审核审批流程等关键控制环节和控制要求嵌入管控系统,实现内部控制的程序化、标准化和常态化管理。

1

“制度+队伍+科技”的内控管理新模式

作为市级交通财务管理的主管部门,连云港市交通运输局承担了市本级8个内设机构、6个局属事业单位各项交通资金的统筹管理和规范保障。

近年来,针对过去各单位财务及内控管理模式不够规范、业务流程设计不够科学、财务软件不够统一而造成的流程、制度易受人为因素干扰、主管部门缺乏事前和事中监管手段等问题,连云港市交通运输局将内部控制作为“三重一大”的重要基础性工作来抓,探索建立了“制度+队伍+科技”的内控管理新模式。

连云港市交通运输局于2016年成立了内部控制领导小组,强化领导意识,发挥组织作用,由局长担任组长,全体党组成员为组员,下设办公室,由分管计划财务的党组成员、副局长担任办公室主任,日常工作由财务审计处承担。在内控领导小组的领导支持下,连云港市交通局探索建立了“制度+队伍+科技”的财务管理模式。

“制度”是指进一步健全各类财务管理制度,是建立健全财务内控体系的基础。

根据《行政事业单位内部控制规范》,连云港市交通运输局梳理制订了相关制度,如《连云港市交通运输局内部控制手册》《内部控制管理制度和规范汇编》等。

“队伍”是建立健全单位内控体系的关键。局属事业单位财务主管一方面是单位领导的助手,以专业的角度去处理各类财务事项;另一方面又是单位各项业务遵从财经纪律的把关者,需要严格坚持原则,杜绝各类财务违规事件的发生。

“科技”是指利用现代信息技术建立的连云港市交通运输局内控管理信息化平台,科技是建立健全内控体系的重要也是唯一手段。

当然,只有首先搞好“制度”和“队伍”的建设,才能利用“科技”的手段,进一步提高单位内控管理水平,提升单位日常工作效率。

2

永远“进击”的连云港交通精神

2017年7月18日下午,连云港市交通运输局召开市交通运输系统内部控制建设工作推进会暨专题培训班。局党委书记、局长陈辉东出席会议并讲话,副局长周克明主持会议,局机关副科级以上干部及各直属单位领导班子成员、财务部门负责人、各基层站所主要负责人参加会议。

在这次会议上,陈辉东局长指出,内部控制是保障权力规范有序、科学高效运行的有效手段。全面推进内部控制建设,是贯彻落实党的十八届四中全会通过的《中共中央关于全面推进依法治国若干重大问题的决定》的重要体现,有利于保证单位经济活动合法合规,资产安全和使用有效,财务信息真实完整,有效防范舞弊和预防腐败,提升交通行业管理水平,促进依法行政,推进党风廉政建设。

保持高涨的学习氛围,就必须要对学习《行政事业单位内部控制规范》“温故而知新”,进一步深入理解全面推进内部控制建设的重要意义,提升自我的思维和眼界,毫不动摇的将《行政事业单位内部控制规范》精神内化于心、外化于形,让学习领悟内部控制规范的脚步不停歇、让提高单位内部管理水平和增强单位履职能力永远处于饱满的“进击”状态。

3

以内控制度为指导,预算管理为主线,资金管控为核心的内控体系建设

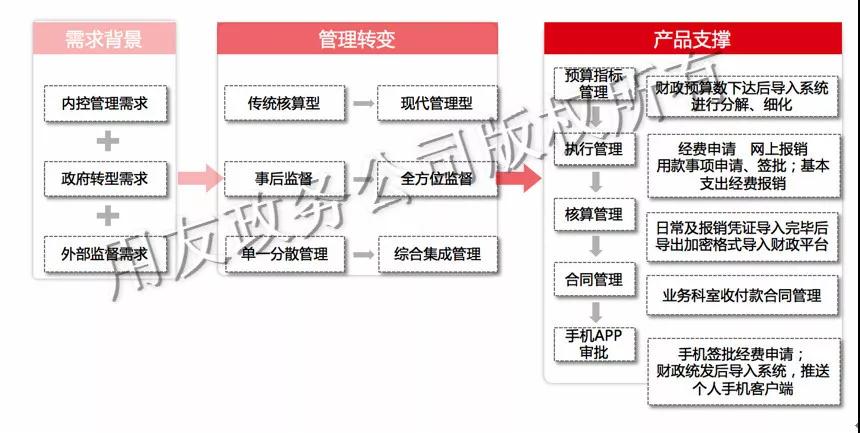

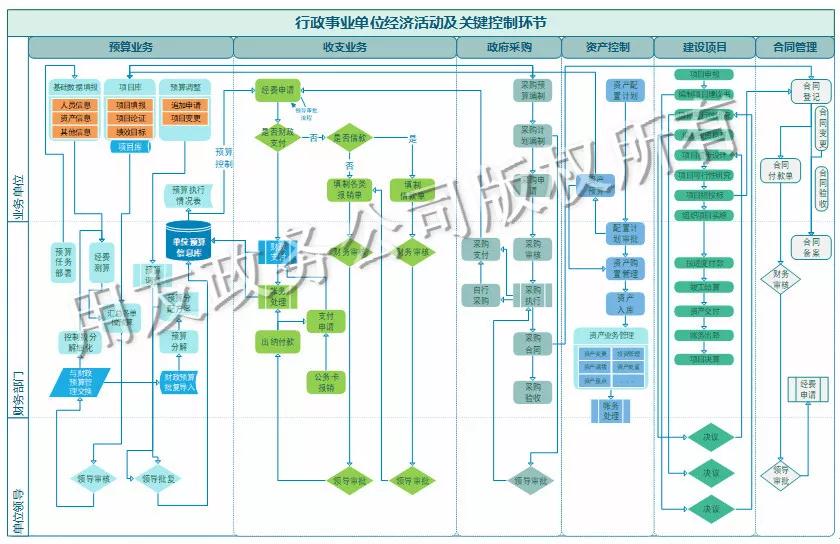

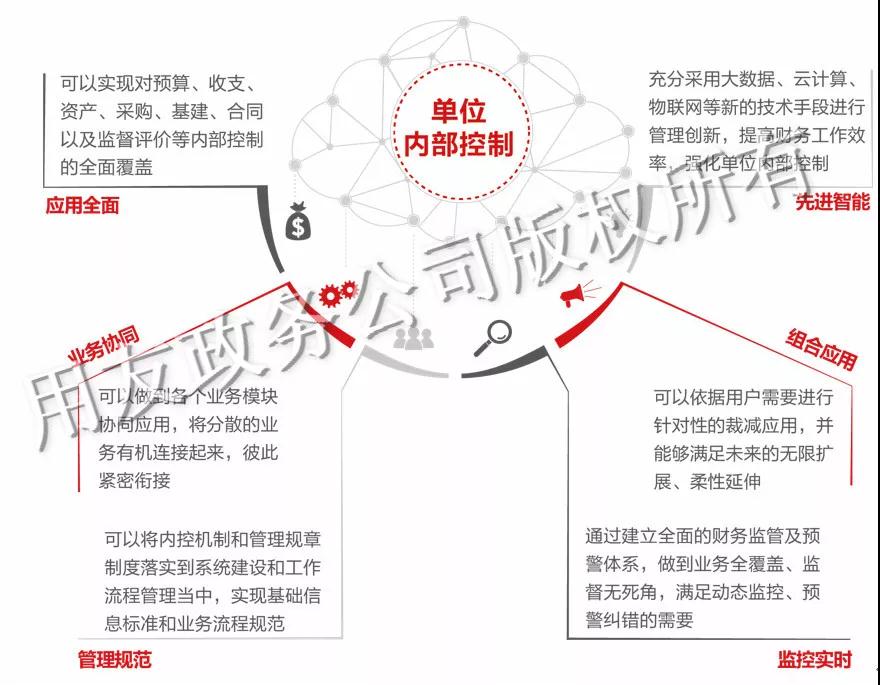

根据《内控规范》管理规定,连云港市交通运输局针对各项经济活动的内控要求,通过对经济活动业务特点的深入挖掘,建立起具有针对性的多个业务系统,同时将各个业务系统的管理特点与其相对应的控制制度、风险控制点科学有机地结合,建立起以内控制度为指导、以预算管理为龙头、以资金使用为主线、以资金管控为核心、以业务流程为驱动、以风险管理为重点、以监督控制为手段的多位一体的内部控制管理体系。

连云港市交通运输局内控体系的建设过程,可以总结为:吸收手册—提炼需求—明确线上线下流程—设计管控点—信息化验证,而在建设过程中,将风险管控、决策、执行、监督、考评等机制融入内控信息化当中,并且实现了多个一体化效果:如监控分析一体化、业务流程一体化、业务集成一体化。

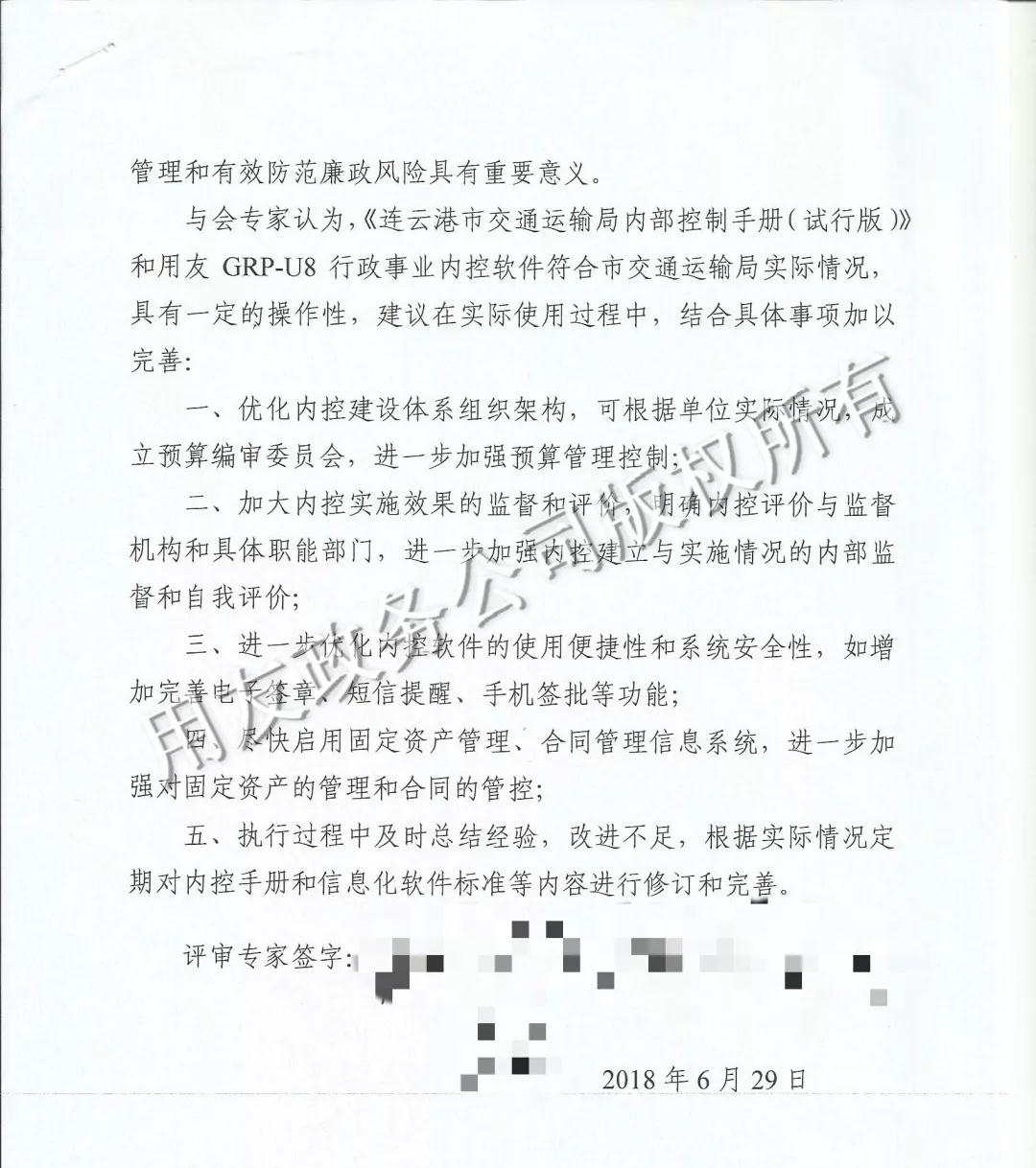

2018年6月29日,连云港市交通运输局的内控手册与内控信息化建设专家评审会上,与会专家对内控信息化给予了高度评价:

展望连云港市交通运输局内控信息化的未来,必然是以实时监控、风险预警、综合核查为技术手段,将监督、防腐和内控有效融合起来,建立起预警、纠错、分析、评价、反馈等各环节紧密联系的财务业务和权力内部控制监督制约机制,全面提升风险防控能力和内部管理水平。

4

强化“刚性”要求 提升“柔性”服务

连云港市交通运输局内控信息化的推广使用,让连云港市交通运输局通过强化“刚性”要求,提升了“柔性”服务。

一是强化了“刚性”要求。通过规章制度和科技手段的有机结合,用规范的工作制度来制约权力,用统一的支出标准来确认支出,有效解决了过去虽有财务制度但受人为因素干扰而不执行或执行有偏差的问题。

二是提升了“柔性”服务。通过流程追踪查询、工作节点控制和财务数据决策分析,既增强了财务人员工作便捷度,省去了以往大量过程查询的无效劳动,也促进了财务管理与交通业务工作的融合。据统计,仅办理经费申请报签工作效率就提升了35%左右。

三是加强了内控监督监管。通过对经济活动事前、事中、事后的全过程监管,以及经济活动数据比对校验,形成了一个完整的资金信息链,加强了交通资金使用的动态监控、科学监管,有效防范了廉政风险,从以往单纯的事后核算改变为“事前规划管理、事中监督控制、事后统计分析”,进一步提升了交通资金管控水平。